Los pequeños contratistas suelen tener un conocimiento limitado de cómo afecta la clasificación de los trabajadores como empleados o subcontratistas a los distintos tipos de seguros. Esta simple distinción puede llevarle a las proverbiales arenas movedizas y, antes de que se dé cuenta, a sus gastos generales.

Este artículo sólo se ocupará de las diferencias de seguro entre el tratamiento de los empleados frente a los subcontratistas o partes 1099 (en lo sucesivo, Subs). También supondremos de que el lector conoce los fundamentos del seguro de responsabilidad civil general y compensación al trabajador y no entraremos en detalle de estos tipos de seguros.

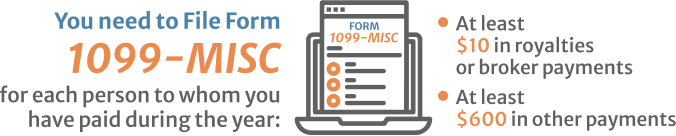

La información sobre quién es un empleado y quién es un 1099 a efectos fiscales es relativamente sencilla y se puede encontrar en IRS INFORMATION on 1099.

Los dos tipos de seguros más afectados por la distinción entre empleado y subempleado son el seguro de compensación al trabajador y el seguro de responsabilidad civil general. Cuando hable con su agente de seguros al momento de obtener su primera póliza o a renovar su póliza actual, le hará algunas preguntas básicas. Las más importantes son:

- Tipo de trabajo que realiza

- Ventas anuales.

- Nómina anual.

- Cantidad de trabajo subcontratado

Se le dará una prima basada en esta información proporcionada.

Lo que algunos pequeños contratistas no entienden es que las cifras que han dado serán auditadas al final del año y a veces hasta trimestralmente para las pólizas de WC. Se sabe que estas auditorías se tragan como arenas movedizas al contratista desprevenido. A continuación, expondremos la naturaleza de estos riesgos y daremos consejos sencillos para evitarlos.

Auditoría del seguro de compensación al trabajador

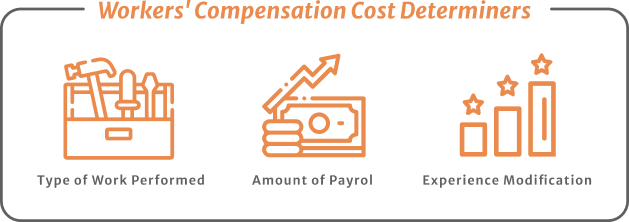

El seguro de compensación de los trabajadores (WC) tiene tres componentes básicos para determinar su coste.

- El primero es el tipo de trabajo que se realiza. Esto se basa en el riesgo de la profesión. La tarifa de un empleado que es carpintero de interiores será significativamente menor que la de un empleado clasificado como techador. Se trata de una cuestión de sentido común. El trabajo de un techador es más peligroso, ya que las lesiones al caer desde una altura son más graves.

- En segundo lugar, está el importe de la nómina. Aquí es donde las arenas movedizas le encuentran. Si usted clasifica a un trabajador como Sub y usted no recoge los certificados de seguro de estos Subs, se le pedirá que incluya las cantidades que les pagó en su nómina cuando la auditoría WC se lleva a cabo. Así que, por ejemplo, digamos que usted pagó a un subcontratista de techos 100.000 dólares y no obtuvo un certificado de seguro que lo nombra a usted como un asegurado adicional que muestra que tenían cobertura de WC. Esos 100.000 dólares se incluirían en su nómina con la tarifa del techador y no sería sorprendente que recibiera una factura de 50.000 dólares por esta nómina adicional.

- En tercer lugar, encontramos a la modificación de la experiencia. Se trata de un número por el que se multiplica la prima. Se basa en la duración de la cobertura y el historial de siniestros. En pocas palabras, si usted tiene un largo historial con pocos siniestros, su multiplicador será inferior a 1 y le dará una prima más baja. Por el contrario, si tiene un gran número de siniestros, el multiplicador será mayor que 1 y, por tanto, pagará una prima más alta.

Auditoría del seguro de responsabilidad civil general

Una auditoría del seguro de responsabilidad civil general es diferente a la de un WC. Suele producirse al final del periodo de la póliza. La compañía de seguros examina sus registros de nóminas y declaraciones de ingresos para determinar si la información declarada en su solicitud de seguro de responsabilidad civil general es coherente con las cifras reales. A continuación se exponen los tres factores principales que tienen en cuenta al realizar la auditoría.

- En primer lugar, compararán las ventas brutas reales de la empresa con las cifras indicadas en la solicitud. Las ventas brutas incluyen, entre otras cosas, los importes totales cobrados por todos los bienes y productos vendidos y los servicios prestados. Si la cifra de ventas es superior a la declarada en la solicitud, deberá más dinero. Esto tiene sentido, ya que cuanto más trabajo realice, mayor será el riesgo de que algo salga mal. Sin embargo, esto no es tan malo si es consciente de que deberá más dinero. Por ejemplo, si tuviera un millón de dólares más en ventas debería tener un beneficio significativamente mayor. Desde que lee este artículo habrá incluido el coste del seguro en todos sus proyectos de todas formas. El problema es que si no es consciente de ello, puede verse sorprendido por una gran factura de auditoría.

- En segundo lugar, auditarán el tipo de trabajo que hace. Si dijo que hacía sobre todo pintura de interiores y el 75% de sus ingresos proceden de la construcción de tejados, recibirá una factura. Si la naturaleza de su negocio cambia durante el año, puede hablar con su agente sobre estos cambios.

- En tercer lugar, auditarán los importes que usted pagó a los subcontratistas. Compararán los importes pagados a los subcontratistas con los certificados que usted cobró. Si estos certificados coinciden, no tiene ningún problema. Si resulta que no recogió los certificados de todos los subcontratistas, esos subcontratistas serán tratados como no asegurados. Una vez que esto sucede, usted tendrá que pagar el costo de proporcionar el seguro. Si usted tiene personas que trabajan para usted y los clasifica como 1099 ellos serán tratados como subs asegurados a menos que recoja los certificados de seguro para ellos. Así es como los pequeños contratistas se meten en problemas. Ellos no quieren el gasto de los empleados por lo que tratan de enganar al sistema y tratan de clasificar la nómina real como pagos 1099.

En casi todos los casos, estas trampas pueden evitarse. La solución más sencilla es asegurarse de que cada uno de los subcontratistas le proporcione un certificado de seguro antes de empezar a trabajar. Estoy seguro de que cada vez que ha trabajado para un gran contratista le han exigido que les entregue un certificado de seguro en el que se les nombra como asegurados adicionales. Usted necesita ser tan diligente como los “grandes” a la hora de obtener estos certificados, de lo contrario, se verá inmerso en las arenas movedizas que surgen por no haber obtenido los certificados. Además, asegúrese de que la clasificación de los beneficiarios como pago W2 o 1099 es coherente con las directrices del IRS.

Farmer Brown Agencia de Seguros

Si necesita que alguien le lance una cuerda para salir de las arenas movedizas o quiere ser proactivo y evitar cualquiera de estas trampas no dude en ponerse en contacto conmigo. Tengo más de 20 años de experiencia en ayudar a pequeños contratistas y soy el propietario de uno de los mayores proveedores de todo tipo seguro para contratistas por internet.

![]()

Somos expertos en seguros de Responsabilidad Civil General y Compensación Laboral para contratistas, deje que nuestros expertos le guíen en este proceso y mantenga su tranquilidad.