¿Sabía que casi el 44% de las pequeñas empresas no tienen cobertura de responsabilidad civil? ¿ha pensado ? ¿será hora de proteger mi negocio?

Esto es más arriesgado para algunos negocios que para otros. Los contratistas generales son un tipo de negocio que definitivamente entra en el grupo de los que deben tener cobertura de responsabilidad civil. Si se dedica al sector de la contratación, debe contratar un seguro para proteger su negocio.

Esto se debe a que el trabajo de contratista general conlleva un alto riesgo de responsabilidad. Si su empresa causa daños a la propiedad de un cliente, usted es el responsable de pagar. Si un cliente suyo resulta herido gracias a su presencia en su propiedad o a su trabajo, también es usted responsable de ello.

Dependiendo del nivel de daños o lesiones, este tipo de reclamaciones puede suponer un desastre para tu negocio. Si no tienes los fondos para pagar, podrías enfrentarte a demandas y a la quiebra. Si tiene los fondos, el escenario no es mucho mejor porque podría tener que entregar una suma considerable que podría haber invertido en su negocio.

Afortunadamente, el seguro de contratistas generales le protege de estos peligrosos escenarios. Si quiere proteger su negocio, ganar en tranquilidad y atraer más clientes, el seguro de contratista es imprescindible.

¿Por qué? Siga leyendo mientras resumimos todas las formas en que el seguro de responsabilidad civil para contratistas puede salvaguardar su negocio y por qué es tan esencial.

1. El seguro de contratistas generales protege su negocio de la quiebra

Si hay una razón general por la que necesita un seguro de contratistas generales, es que puede protegerle de la quiebra. Como se mencionó anteriormente, si un cliente o un tercero sufre daños corporales o a la propiedad como resultado de sus servicios, podría recibir una gran factura.

Dependiendo de su cuantía, usted o su empresa podrían verse abocados a la quiebra. La quiebra no sólo significa el fin de su negocio, sino que también puede tener otros efectos de gran alcance.

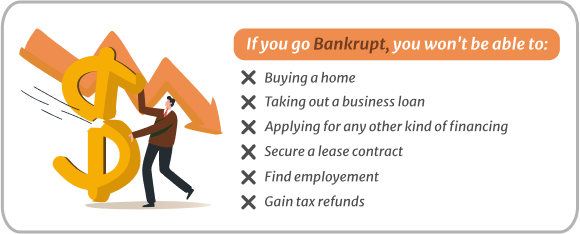

Si usted es propietario único, es el único responsable de las deudas de su empresa. Tener que declararse en quiebra tendrá efectos nefastos en su historial crediticio. Esto puede impedirle comprar una vivienda, pedir un préstamo comercial o solicitar cualquier otro tipo de financiación. Es más, declararse en quiebra también puede dificultar la obtención de un contrato de alquiler, la búsqueda de empleo, la obtención de devoluciones de impuestos, etc.

Como puede ver, la quiebra es algo que la mayoría de las empresas y los propietarios únicos deben evitar a toda costa.

Al mismo tiempo, incluso si tiene los fondos para evitar la quiebra y pagar cualquier reclamación por daños y perjuicios, lo más probable es que esto siga siendo muy perjudicial tanto para usted como para su negocio.

2. También proteger su negocio de las demandas judiciales

Además de salvaguardar sus negocios de la quiebra, el seguro de responsabilidad civil para contratistas también puede proteger su negocio de las demandas judiciales. Si su negocio no tiene un seguro de contratista, dependerá de usted pagar o impugnar cualquier demanda de responsabilidad civil de terceros contra usted.

Si se equivoca, entonces, como se ha mencionado anteriormente, tendrá que pagar los daños.

Sin embargo, ¿qué ocurre si no cree que se haya equivocado?

Si cree que se le ha hecho una reclamación injusta, puede intentar negarse a satisfacer las demandas que se le hacen. Sin embargo, si el tercero desea continuar, puede llevar el asunto a los tribunales. Aunque el tribunal dictamine que usted no es culpable, suele ser un proceso costoso.

Ganar una demanda de responsabilidad civil por su cuenta puede ser difícil. En la mayoría de los casos, tendrá que contratar a un abogado para que le defienda. Sus honorarios, combinados con cualquier otro gasto judicial, pueden acumularse rápidamente. Si acaba perdiendo el caso, tendrá que pagar estos costes, así como el importe de la reclamación.

Afortunadamente, si contrata un seguro para contratistas generales, puede evitar todo esto. Cuando usted está cubierto por un seguro de responsabilidad civil para contratistas, la compañía de seguros decidirá si las reclamaciones son válidas o no. Los proveedores de seguros cuentan con sus propios equipos jurídicos y son expertos en la gestión de reclamaciones de terceros.

Si la reclamación es válida y está cubierta por la cobertura de tu seguro de responsabilidad civil, se pagará al tercero y no tendrás que enfrentarte a los tribunales.

3. Es la ley en algunos estados

El seguro de responsabilidad civil general para contratistas no sólo protege su negocio; en algunos estados, también es la ley.

Dependiendo del lugar en el que viva, su estado puede exigirle una prueba de seguro de contratista general antes de otorgarle una licencia. Todos los contratistas deben tener una licencia comercial, y algunos necesitan tener también una licencia de contratista para trabajos especializados.

¿No está seguro de cuáles son las leyes de su estado? Si no tiene claro cuáles son, puede consultar los requisitos de su estado aquí.

Si su estado exige un seguro de responsabilidad civil general, debe contratar una cobertura lo antes posible para poder solicitar su licencia de empresa o de contratista. Si su estado no exige un seguro general de contratistas, debería igualmente estudiar la posibilidad de solicitar una cobertura, gracias a todas las formas en que puede proteger su negocio.

Haremos su trabajo cotizando las mejores polizas

4.El seguro de responsabilidad civil para contratistas proteger su negocio de todas las reclamaciones de terceros

¿Sabía que el seguro de responsabilidad civil general para contratistas le protege de la mayoría de las reclamaciones de terceros, no sólo de las de su cliente? La mayoría de las pólizas de responsabilidad civil general le cubrirán por los daños o perjuicios causados a otras partes que también estén presentes en la propiedad donde usted está trabajando.

Esto significa que si hay otros contratistas trabajando en la obra o personas distintas de tu cliente en la propiedad, tu seguro también los cubrirá. Si se producen lesiones o daños a la propiedad a cualquiera de estas partes como resultado de sus acciones, su seguro de responsabilidad civil general de contratistas probablemente lo cubrirá.

Por ejemplo, digamos que uno de sus empleados está quitando clavos de una viga y el vehículo de otro contratista se detiene. Por un golpe de mala suerte, uno de los clavos está en posición vertical en la calzada, y el camión del contratista pasa por encima, provocando un pinchazo. Si el coste de la reparación o sustitución del neumático es superior a la franquicia, la compañía de seguros cubrirá el exceso.

En otra situación, digamos que un visitante tropieza con un cable de alimentación tuyo y se rompe la muñeca. Como se trata de un tercero en su obra, su seguro de contratista debería cubrir cualquier gasto en caso de que el tercero desee presentar una reclamación.

Si está pensando: “Pero, ¿qué posibilidades hay de tener que enfrentarse a una reclamación de este tipo?”, tenga en cuenta que, según las estadísticas, hay un 71% más de lesiones no mortales en las obras de construcción que en cualquier otro sector.

Si usted está realizando trabajos en la propiedad de un cliente, la está convirtiendo esencialmente en una obra de construcción. Durante este tiempo, cualquier persona que se mueva por la zona tiene un mayor riesgo de lesión.

5.También cubre las lesiones y los daños que se producen en los proyectos terminados

Otra forma en la que el seguro de responsabilidad civil para contratistas protegerá su negocio es que le cubre los daños o lesiones resultantes de los proyectos que ya ha completado.

Digamos, por ejemplo, que usted instala una barandilla para la escalera de un cliente. Una semana después de la instalación, la barandilla se suelta, un miembro de la familia la agarra, se cae y se rompe el brazo, y la barandilla sale volando y rompe una puerta corredera de cristal.

Si tiene un seguro de responsabilidad civil general para contratistas independientes, éste debería cubrir cualquier gasto que reclame el cliente.

Tenga en cuenta que la cobertura de responsabilidad civil general no cubrirá los proyectos con los que el cliente simplemente no esté satisfecho. Sin embargo, si un proyecto es la causa directa de daños o lesiones, debería poder reclamar los costes asociados a su cobertura de responsabilidad civil.

6.Reclamaciones publicitarias

Las reclamaciones por publicidad falsa van en aumento y la mayoría de las empresas harían bien en protegerse de ellas. Aunque, como contratista general, no es muy probable que se le presente una reclamación por publicidad falsa, la posibilidad siempre existe. Las pólizas de responsabilidad civil general suelen ofrecer cobertura para las reclamaciones por publicidad falsa.

Otro tipo de reclamación publicitaria que puede ser difícil de combatir son las acusaciones de que su empresa está duplicando las tácticas de marketing de otra empresa similar. Si tiene un seguro de responsabilidad civil para contratistas, éste le cubrirá contra cualquier daño por este tipo de reclamaciones.

Algunos seguros de responsabilidad civil general ofrecen incluso cobertura para casos de calumnias.

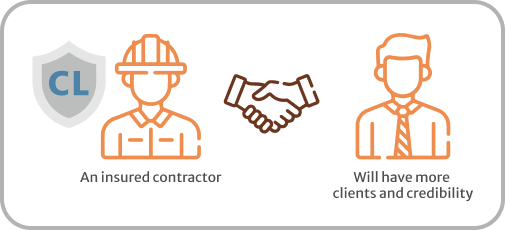

7. Tener un seguro de contratista protege su reputación y establece la confianza

Además de proteger su negocio financieramente, tener un seguro de contratista también salvaguarda su reputación y establece la confianza con los clientes potenciales.

Si su negocio de contratista no tiene seguro, es fácil que los clientes le vean como una operación poco profesional. Por otro lado, si tiene una cobertura de responsabilidad civil adecuada, esto demuestra a los clientes potenciales que la suya es una empresa gestionada de forma profesional.

Además, les asegura que, en caso de que se produzcan daños en su propiedad a causa de sus servicios, no tendrán que pagar la factura.

Si se toma un momento para mirar cualquiera de las guías en línea sobre cómo elegir un buen contratista, la mayoría de ellos dirán que hay que ir a por los que tienen licencia y fianza. Si su empresa de contratistas está asegurada por responsabilidad civil, los clientes le verán inmediatamente como alguien superior a los que no están asegurados.

Según las estimaciones, actualmente hay más de 700.000 empresas de construcción en Estados Unidos. Dependiendo de su ubicación, la competencia puede ser dura, lo que significa que usted necesita hacer todo lo posible para destacarse de la manada. Obtener un seguro de responsabilidad civil general para contratistas independientes es una forma de lograrlo de la noche a la mañana.

Una vez que le hayan aprobado su seguro para contratistas generales, asegúrese de anunciarlo en su sitio web y en sus materiales de marketing.

8. Un complemento puede asegurar también su equipo

Una cosa que el seguro de responsabilidad civil de los contratistas no cubre es el equipo. Si sus herramientas o equipos se rompen, no podrá reclamar por ello bajo la cobertura de responsabilidad civil general.

Sin embargo, la buena noticia es que usted puede asegurar fácilmente sus herramientas y equipos también mediante la compra de un complemento. Dependiendo de su proveedor de seguros, puede encontrar que un complemento es más barato que contratar una cobertura independiente para su equipo.

Optar por un complemento de cobertura para los equipos puede ahorrarle dinero a largo plazo, y también puede garantizar que las operaciones de su empresa nunca tengan que sufrir porque no pueda permitirse sustituir una pieza de equipo que funcione mal.

Confiar su equipo a los empleados suele conllevar el riesgo de que se rompa y se reduzca su vida útil. Teniendo en cuenta que las herramientas y los equipos son esenciales para la mayoría de los negocios de los contratistas, asegurarlos suele ser una opción inteligente.

Proteja su negocio hoy mismo con un seguro para contratistas generales

El seguro de los contratistas generales no es sólo un bien que hay que tener. En algunos estados, es la ley. Sin embargo, independientemente del estado en el que viva, el seguro de responsabilidad civil general para contratistas puede proteger su negocio de las reclamaciones presentadas contra usted debido a daños a la propiedad o accidentes.

A veces este tipo de accidentes son inevitables, así que no asuma que sólo porque usted maneja un barco apretado, no necesita cobertura.

¿Está preparado para empezar a proteger su negocio con un seguro de responsabilidad civil para contratistas? Si es así, ha llegado al lugar correcto. Aquí, en Farmer Brown, nuestro negocio es ponerle en contacto con las ofertas de seguros adecuadas para satisfacer sus necesidades individuales.

Para empezar, todo lo que tiene que hacer es informarnos sobre sus necesidades contándonos sobre su negocio. Una vez que sepamos cuáles son sus requisitos particulares, le pondremos en contacto con la póliza óptima. A partir de aquí, podrá elegir entre múltiples opciones de financiación y pago.

A continuación, recibirá su certificado de seguro y podrá acceder a nuestra asistencia 24/7 siempre que lo necesite.

Simplemente llene este rápido formulario para obtener un presupuesto gratuito, o llámenos hoy mismo.