Seguro de Casa Barato

Farmerbrown.com una agencia nacional de seguros que ofrece aseguranza para casas de excelente calidad a bajo costo. Brindamos un servicio al cliente de cinco estrellas mientras representamos a las principales compañías de seguros del país. Después de ingresar la información sobre su hogar, cotizaremos con varias compañías y le daremos las tarifas para que las compare al instante. También hay una serie de consejos a continuación que le brindarán información y, en caso de que necesite hacer un reclamo, posiblemente le evitarán sorpresas desagradables con la cobertura. ¡Así que sigue leyendo!

Una vez que reciba sus cotizaciones, tendrá la opción de revisarlas con un agente profesional, momento en el que podremos confirmar sus precios y coberturas. A menudo, nuestros agentes pueden reducir los precios mediante descuentos adicionales del 10% al 15% sobre las cotizaciones instantáneas que recibe, así que tómese el tiempo para llamarnos y revisarlas. Si tiene algún problema o alguna pregunta relacionada con el proceso de cotización, no dude en llamarnos; estaremos encantados de ayudarle.

Gracias por tomarse el tiempo para contratar su seguro de propietario de vivienda con Farmerbrown.com. Agradecemos la oportunidad de competir por su negocio y esperamos trabajar con usted.

¿Que Cubre el Seguro de Casa?

Todas nuestras compañías de seguros asociadas venden una póliza que probablemente sea muy similar a la póliza que usted tiene o que comprará. Esta póliza está destinada a cubrir al propietario promedio para la mayoría de los riesgos.

Nuestra póliza básica de seguro de casa incluye cobertura para lo siguiente:

Vivienda:

Cubre la estructura física de la casa.

Propiedad personal:

Esto cubre sus muebles, electrodomésticos, electrónicos, ropa, etc.

Estructuras independientes:

Proporciona cobertura para garajes independientes, cobertizos y otras dependencias.

Responsabilidad

Brinda cobertura si alguien se lastima en la propiedad.

Gastos médicos:

Proporciona el pago de los gastos médicos si alguien se lesiona en la propiedad.

Gastos de vida adicionales:

Cubre el aumento de los costos de vida si no puede vivir en su hogar después de una pérdida cubierta, como un incendio. Esta cobertura cubrirá gastos como facturas de hotel y restaurante o pagos de alquiler mientras no pueda vivir temporalmente en su hogar después de una pérdida cubierta.

Este paquete básico de seguro para casa incluye limitaciones en artículos de alto valor, como joyas, armas y coleccionables, que requieren una prima adicional para su cobertura total. Asimismo, excluye riesgos comunes como el retroceso de agua en sótanos (alcantarillado), a menos que se añada una extensión a la póliza. Al reportar una pérdida, el pago se calcula mediante el Costo de Reemplazo (valor de un artículo nuevo) o el valor real en efectivo (valor actual menos depreciación), lo que podría requerir que usted cubra la diferencia de costo.

Al comprar una póliza de seguro de casa, debe asegurarse de tener cobertura para el suministro de agua, sus objetos de valor y la cobertura del costo de reemplazo; eso le garantiza que será una buena póliza.

Para obtener una póliza de seguro de casa barata, debe asegurarse de aprovechar todos los descuentos que se merece. Los descuentos más comunes son:

Auto/Casa

Tener su póliza de automóvil y vivienda con la misma empresa.

Multiples Pólizas

Tener varias pólizas con el mismo operador de seguros.

Casa Nueva

Las casas nuevas suelen ser más baratas de asegurar.

Sistema de Alarmas

Los sistemas de alarma central, que se controlan de forma remota, ofrecen ahorros.

Libre de Reclamos

Si no ha presentado ningún reclamo en los últimos 3 a 5 años, pagará menos.

No Fumadores

Menos posibilidades de incendios si no hay fumadores.

¿Quién necesita un seguro para casa?

Si tiene una casa y una hipoteca, su prestamista le exigirá que tenga un seguro de propiedad. Si no les proporciona un comprobante de cobertura, obtendrán una póliza de seguro de casa para usted. Esto se llama seguro de colocación forzosa. No desea que esto suceda, ya que la prima puede ser de 3 a 4 veces mayor de lo que pagaría normalmente. Si no tiene una hipoteca, es una buena idea proteger su inversión y comprar un seguro de vivienda. Recuerde que si su casa resulta dañada o destruida, sin tener una póliza de seguro de casa, tendrá que hacer las reparaciones de su propio bolsillo.

También se necesitará una aseguranza para casas si usted o un miembro de su familia es legalmente responsable de dañar accidentalmente la propiedad de terceros o de lesionar a alguien. Tener cobertura de responsabilidad del propietario pagará los costos de reparación relacionados, los honorarios legales, las facturas médicas y cualquier posible fallo que se ingrese.

¿Qué cubre el seguro de casa?

Una póliza de seguro básica para propietarios de viviendas brinda cobertura para reparar o reemplazar su casa y su contenido en caso de daños por una pérdida de cubierta, como un incendio. También tiene cobertura para los gastos de manutención si necesita encontrar un lugar para vivir mientras se repara su casa. La mayoría de las pólizas estándar también cubren el reemplazo de muebles, ropa, electrodomésticos, electrónicos y otras posesiones. También cubren los gastos médicos y los honorarios legales si se lesiona a terceros en su propiedad.

Una póliza de seguro de propietario de vivienda incluirá cobertura para estructuras separadas en su propiedad, como garajes, graneros o cobertizos, paredes o cercas. Si tiene una piscina o camas elásticas, estas pueden requerir una cobertura de responsabilidad adicional, ya que generalmente están excluidas de la mayoría de las pólizas básicas de aseguranza para casas.

¿Qué riesgos cubre la póliza de seguro de casa?

En el pasado, la póliza para propietarios de viviendas cubría solo el riesgo de incendio. Las pólizas modernas ahora cubren una mayor cantidad de peligros tales como el viento, el granizo y la caída de árboles. La mayoría de las pólizas de aseguranza para casas pueden brindar protección de seguro para lo siguiente:

Casa:

La estructura física y otras estructuras que se le añaden.

Otras Estructuras:

Cosas como un garaje separado, un cobertizo para herramientas, paredes, cercas y otras dependencias.

Propiedad personal:

Esto cubre el contenido de la casa, como muebles, electrodomésticos o ropa. Si tiene ciertos artículos de alto valor como arte, joyas, monedas u otros artículos de colección y los quiere cubiertos contra pérdidas, debe enumerarlos con la compañía de seguros y pagar una prima adicional por la cobertura.

Gastos de vida:

Adicionales Si su casa está dañada por un peligro cubierto, esto le proporcionará pagos por tener que encontrar un lugar para vivir, salir a comer y otros gastos incurridos mientras se repara su casa.

Responsabilidad general

Proporciona protección contra la responsabilidad legal por lesiones corporales o daños a la propiedad si un tercero se lesiona accidentalmente en la propiedad.

Pagos médicos

Esto generalmente paga una pequeña cantidad como $ 5,000 para proporcionar cobertura si un tercero se lesiona accidentalmente y necesita tratamiento médico.

¿Cuáles son los diferentes formularios de pólizas de seguro de casa?

Las compañías de seguros han desarrollado pólizas estandarizadas de seguro de casa. Estas pólizas o “formularios” estandarizados son generalmente muy similares, pero las de algunas empresas varían ligeramente.Insurance companies have developed standardized homeowner’s policies. These standardized policies or “forms” are generally very similar, but some companies policies vary slightly.

Póliza de Forma Amplia (HO-02)

Esta póliza cubre la casa, otras estructuras y propiedad personal bajo un “riesgo nombrado”. Solo se cubren los peligros enumerados.

Póliza de forma especial (HO-03)

La cobertura para el hogar y otras estructuras se escribe sobre una base de “todo riesgo”; Los daños por cualquier peligro están cubiertos, a menos que estén específicamente excluidos. La cobertura para la propiedad personal se proporciona en función del riesgo especificado.

Formulario integral (HO-05)

Es una póliza de seguro de casa que cubre la propiedad, estructuras dentro de los límites de la propiedad, pertenencias personales, responsabilidad y cobertura médica. Es el tipo de seguro de vivienda que brinda la cobertura más amplia.

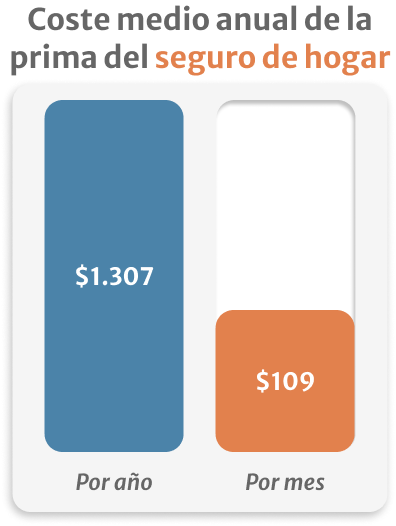

¿Cuánto Cuesta una Póliza de Seguro de Casa Barato?

La prima anual promedio general para el seguro de casa es de $1,307 con base en una vivienda de $250,000. Si vive en un área costera u otra área que está sujeta a eventos climáticos severos, espere pagar en promedio al menos un 50% más por la misma cobertura.

Otros factores que tienen una gran influencia en el precio son:

Historial de pérdidas

Si tiene varias reclamaciones, espere pagar primas más altas.

Costo de reconstrucción

Si tiene una casa antigua, el costo de reconstrucción puede ser mayor.

Puntaje de crédito

Cuanto menor sea su puntuación, más pagará.

Lo que no está cubierto en las pólizas de seguro de casas básicas

Las pólizas estándar para propietarios de viviendas excluyen específicamente una serie de riesgos de la cobertura. Generalmente se puede agregar cobertura de los peligros excluidos en la póliza mediante un endoso y el pago de una prima adicional. Las exclusiones de pólizas típicas pueden incluir lo siguiente:The standard homeowner’s policies specifically exclude a number of perils from coverage. Policy coverage of these excluded perils can generally be added through an endorsement and payment of an additional premium. Typical policy exclusions might include the following:

Ordenanza o ley:

Muchas pólizas para propietarios de viviendas no cubren pérdidas o limitan esta cobertura. Lo que cubre son los costos adicionales para reconstruir una propiedad que cumpla con los códigos de construcción actualizados. La cobertura de ordenanza o ley se incluye en algunos paquetes de pólizas, a menudo como un porcentaje de la cobertura de la vivienda (10%, 25%, 50%, etc.). Esta cobertura es necesaria en algunos estados.

Movimiento de la tierra:

No incluye pérdidas causadas por eventos como terremotos, erupciones volcánicas o deslizamientos de tierra.

Daños por Agua:

Damage from water that backs up from sewers or drains, or water seeping through walls. If this is added, it’s usually capped at a set amount such as $10,000 or $25,000.

Daños por inundación

Se refiere a los daños causados por inundaciones y riesgos asociados.

Exclusión de Moho:

Most policies exclude losses caused by mold, many insurance companies are excluding coverage for mold damage.

Otras exclusiones

Otras exclusiones específicas incluyen guerra, peligro nuclear, negligencia y pérdida intencional.

Obtenga el ebook ahora

Todo lo que necesita saber sobre los seguros para contratistas está aquí.

¿Aún Tiene Alguna Pregunta?

¡Encuéntrenos AHORA!

Estamos ubicados en 21750 Hardy Oak Blvd Ste. San Antonio, TX, 78258

Preguntas Frecuentes

Un lugar donde encontrar todas las respuestas

Hable Con un Agente Ahora

Veamos cómo podemos ayudarle