Seguro de auto comercial

¿Necesita un seguro de auto comercial?

Llame al (888) 973-0016 ¡Asegúrese hoy!

¡Tenemos excelentes tarifas para auto/hogar!

Progressive Insurance

6300 Wilson Mills Rd, Mayfield Village, OH 44143

GEICO (Government Employees Insurance Company)

5260 Western Avenue, Chevy Chase, MD 20815

¡Cubrimos los 50 estados!

Seguro de auto comercial para todo tipo de negocios

Si usted es dueño de cualquier negocio que implique el uso de vehículos, debe obtener una póliza de seguro de vehículo comercial. Para aclarar las cosas, el nombre de seguro de auto comercial a veces se utiliza incluso cuando estas pólizas cubren mucho más que simples autos.

En FarmerBrown.com, podemos brindar asesoramiento experto basado en nuestros años de experiencia. A continuación, encontrará una explicación sencilla y completa sobre el seguro de vehículos comerciales para todo tipo de empresas. También incluiremos varios CONSEJOS PROFESIONALES extraídos de nuestros años de ayudar a negocios como el suyo. Siga leyendo para descubrir estos secretos.

Obtener una cotización de las mejores compañías de seguros de autos comerciales es tan fácil como;

¿Qué es el seguro de auto comercial?

El seguro de auto comercial es un seguro especializado que cubre los vehículos utilizados para su negocio. Estas pólizas cubren daños a la propiedad y cobertura de responsabilidad civil. Los montos de cobertura y los tipos de uso son para situaciones que no están cubiertas por una póliza de seguro de auto personal.

¿Qué vehículos están cubiertos por el seguro de auto comercial?

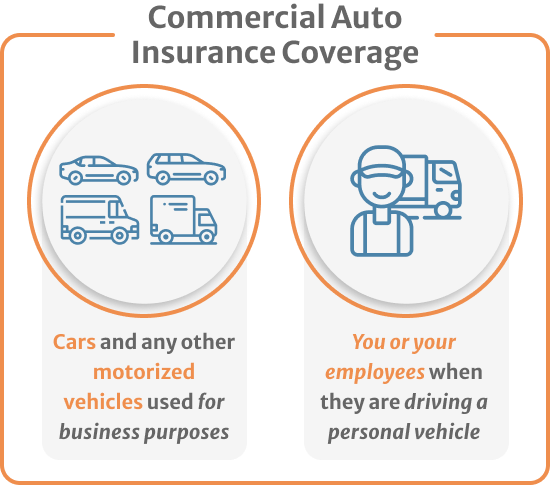

Autos, camiones de caja (box trucks), camiones de comida (food trucks), furgonetas de trabajo y camiones de volteo son solo algunos ejemplos de vehículos comerciales. Todos estos requerirán un seguro de auto comercial.

Incluyen cobertura para los empleados que operan el vehículo. En la mayoría de los casos, el equipo en el interior también estará cubierto contra pérdidas. Esta cobertura ha recibido muchos nombres diferentes, como seguro de auto comercial, seguro de coche comercial, seguro de camiones o seguro de vehículos comerciales. No piense que esta cobertura solo se aplica a vehículos grandes; los autos y SUVs también requerirán una póliza de auto comercial si se utilizan con fines de generación de ingresos.

Lo que no es tan obvio es que, si utilizas tu auto o camioneta para trabajar, necesitarás una póliza de seguro de auto comercial que te cubra mientras lo usas para fines relacionados con el negocio. Esta cobertura también está disponible para cubrir a tus empleados. Incluso puede cubrirte cuando ellos conducen sus vehículos personales.

El seguro de auto comercial es más caro que el seguro de auto personal. Existen formas en las que puedes calificar para descuentos, al igual que con tu póliza personal regular. El seguro de auto comercial incluye muchos de los mismos componentes de cobertura que el seguro de auto personal:

Cobertura de responsabilidad por daños a la propiedad:

Se relaciona con los pagos por daños causados a la propiedad de terceros de los cuales usted es responsable. En caso de demanda, también cubre sus costos de defensa legal y tribunal.

Cobertura de responsabilidad por lesiones corporales:

Paga diversos daños relacionados con las lesiones corporales sufridas por terceros, de las cuales usted asume responsabilidad. Costos de defensa y tribunal incluidos.

Pagos médicos/lesiones personales:

Generalmente, los pagos están relacionados con los gastos médicos/funerarios de una persona cubierta lesionada en un accidente en su vehículo.

Cobertura integral (Comprehensive):

Paga por un vehículo cubierto que resulte dañado (por causas ajenas a un choque o colisión) o robado.

Cobertura de colisión:

Los pagos están relacionados con los daños causados por un choque o colisión con otro objeto.

Cobertura de automovilista sin seguro o con seguro insuficiente:

Paga por las lesiones y (en algunos casos) por los daños a la propiedad cuando usted se ve involucrado en un accidente con otra persona que no tiene seguro o cuyos límites disponibles son menores a los que usted seleccionó para esta misma cobertura. Le sorprendería saber cuántas personas circulan solo con los límites mínimos. ¿Está usted dispuesto a conformarse con la misma cobertura limitada que la otra persona decidió contratar?

La cobertura de responsabilidad civil le protege de los daños que usted cause con su vehículo, mientras que la cobertura de colisión y la cobertura integral (comprehensive) protegen su propio vehículo, sin importar quién haya causado el daño. También ofrece protecciones, como la cobertura de vehículos no propios, que amplía la cobertura cuando sus empleados utilizan sus vehículos personales para fines de su negocio.

Si usted simplemente conduce de su casa al trabajo y viceversa, no necesita un seguro de auto comercial; su seguro de auto personal cubrirá ese trayecto. Sin embargo, si es un proveedor de cuidados en el hogar que transporta clientes a sus citas, o un pintor que conduce una camioneta llena de herramientas y suministros, necesitará una póliza de auto comercial para estar protegido.

CONSEJO PROFESIONAL (PRO TIP):

Podría pensar que mantener su seguro de auto personal es más barato. Sin embargo, en la mayoría de los casos, es más económico comprar una póliza de auto comercial a largo plazo. Esto se debe a que puede deducir el costo del seguro de auto comercial de sus impuestos. Esto puede ser un ahorro considerable, especialmente si trabaja por cuenta propia. Además, no corre el riesgo de que le nieguen un reclamo si utiliza su vehículo personal para su negocio.

Factores que influyen en el costo:

Número de vehículos: Cuantos más vehículos cubra su póliza, mayor será el costo debido al aumento del riesgo.

Tipo de vehículos: Cuanto más grande y pesado sea el vehículo, mayor será el costo (ej. un camión de volteo vs. una furgoneta).

Número de empleados: Tener más empleados trabajando aumenta las posibilidades de tener reclamos.

Ubicación del negocio: Las tarifas en Nueva York o Nueva Jersey pueden ser 2 o 3 veces más altas que en Texas.

Historial de manejo: Se requerirán los números de licencia de todos los empleados. Al igual que en el seguro personal, a más multas y accidentes, mayor será la prima.

CONSEJO PROFESIONAL (PRO TIP):

Si operas una flota de vehículos, deberías revisar el historial de conducción de tus empleados. Por ejemplo, al revisar los historiales, se muestra que Jack Daniel tiene dos multas por conducir bajo los efectos del alcohol (DUI) y Mario Andretti tiene numerosas infracciones de tránsito. Al asignarles otras tareas que no incluyan conducir, un operador de flotas grandes puede ver una disminución en sus primas de hasta $50,000 al año. También es una buena idea hacer saber a tus empleados que mantener un historial de conducción limpio es importante.

¿Qué porcentaje de una pérdida cubierta le gustaría pagar?

El deducible es la parte de la pérdida cubierta que es su responsabilidad personal. Digamos que si tuviera un deducible de $400, usted tendría que pagar $400 de una pérdida cubierta.

¿Qué es la cobertura de auto alquilado y no propio?

Cobertura de auto alquilado:

Esta cobertura le protege contra reclamos derivados del uso de vehículos arrendados, alquilados o prestados por usted o sus empleados que se utilicen para fines comerciales.

Cobertura de auto no propio:

Esto cubre a los empleados u otras personas que utilicen sus propios vehículos para su negocio, como ir a recoger suministros o salir a buscar comida para el equipo de trabajo.

Seguro de Auto Comercial:

Al buscar una póliza de seguro de auto comercial, verá que es más cara que una póliza de seguro de auto personal. Hay muchas razones para esto: como dijimos anteriormente, ofrece una cobertura diferente, pero además, los hábitos de conducción de las personas que no conducen sus propios vehículos difieren de los hábitos de conducción personales, y la cantidad de riesgo que asume una compañía de seguros al asegurar un negocio es mayor que la cantidad de riesgo implicado al asegurar a un conductor individual.

Costos:

Los vehículos comerciales también son más caros que los vehículos personales. La mayoría de los vehículos comerciales son versiones de modelos recientes que deben contar con un seguro de cobertura total. En una póliza de auto personal, los vehículos más antiguos a menudo solo tienen cobertura de responsabilidad civil. Los vehículos especializados también hacen que el seguro de auto comercial sea más costoso. Algunos negocios requieren modificaciones en los vehículos que pueden encarecer su aseguramiento. Dependiendo del negocio, es posible que deba tener en cuenta qué se transporta y a qué distancia. Todos estos factores contribuyen al precio más elevado del seguro de auto comercial.

Coberturas:

El seguro de auto comercial es más costoso que el personal porque cubre mayores riesgos, como límites de responsabilidad de hasta $1 millón, vehículos especializados y múltiples conductores con diversos historiales de manejo. Aunque la prima promedio ronda los $125 mensuales, este costo se justifica al proteger los activos de la empresa ante litigios y cubrir el uso de vehículos alquilados o empleados que usan sus propios autos para fines comerciales. Además, es posible reducir estos gastos manteniendo historiales de conducción limpios y asignando tareas administrativas a conductores con infracciones graves, lo que puede ahorrar a las grandes flotas hasta $50,000 anuales.

¿Qué tan altos deberían ser los límites de cobertura de responsabilidad civil?

Es imposible dar una predicción exacta de cuánto dinero tendría que pagar en caso de un accidente. Simplemente hágase la siguiente pregunta: ¿cuánto dinero estaría dispuesto a pagar por cualquier tipo de daño que exceda sus límites de cobertura? Recuerde, cuanto más altos sean los límites en el seguro de auto comercial, más probabilidades tendrá su póliza de cubrir los daños.

¿Quién necesita un seguro de auto comercial?

Como dueño de un negocio, usted necesita el mismo tipo de coberturas de seguro para el auto que usa en su negocio que las que tiene para un auto de uso personal. Estas incluyen responsabilidad civil, colisión y cobertura para conductores sin seguro. Muchos dueños de pequeñas empresas utilizan el mismo vehículo tanto para fines comerciales como personales. En este caso, es importante contar con un seguro de auto comercial.

Si tiene una póliza de responsabilidad civil sombrilla (umbrella) personal, la mayoría contiene una exclusión para la responsabilidad derivada de actividades que generan ingresos. Por lo tanto, debe asegurarse de tener suficiente cobertura de responsabilidad civil para autos comerciales.

Seguro de auto comercial para contratistas

Los contratistas y profesionales de la construcción dependen de sus vehículos para su sustento. Ya sea que seas un pequeño contratista que solo tiene una camioneta usada para el negocio y placer, o un gran contratista con una flota de vehículos, necesitas tener un Seguro de Auto Comercial. Esto te dará la tranquilidad de que los activos por los que tanto trabajaste para obtener están protegidos contra pérdidas.

¿Necesitas un seguro de auto comercial?

Los contratistas que utilizan sus vehículos personales para el trabajo deben darse cuenta de que sus pólizas de auto personales no cubrirán ningún accidente, daño o lesión que ocurra como resultado de cualquier actividad que genere ingresos. Si utilizas tu vehículo principalmente para fines laborales y solo tienes un seguro de auto personal, podrías ser responsable personalmente en caso de un accidente.

Hazte estas sencillas preguntas:

- ¿Los vehículos son propiedad de tu empresa o están bajo contrato de arrendamiento?

- ¿Alguno de tus vehículos tiene modificaciones u otro equipo instalado que se utilice en tus actividades comerciales?

-

¿Utilizas tu vehículo para fines laborales, como el transporte de equipos o suministros?

- ¿Tus empleados utilizan alguno de tus vehículos de forma regular?

Si respondiste “sí” a cualquiera de las preguntas anteriores, es posible que debas considerar la cobertura de auto comercial.

Cosas que debes saber antes de comprar tu seguro de auto comercial

1. ¿A cuántos vehículos y conductores puede cubrir la póliza?

Las aseguradoras de autos comerciales suelen ofrecer distintos tipos de cobertura según el volumen de flota y personal. La capacidad varía según el proveedor y el tipo de vehículos a asegurar (ligeros, de carga, etc.). En muchos casos, contratar un seguro de flota resulta más económico que asegurar cada vehículo de forma individual, ya que unifica la gestión y suele ofrecer tarifas preferenciales.

2. ¿Cuál es la definición de “uso comercial” dentro de la póliza?

Es fundamental entender esta distinción, ya que las pólizas de vehículos personales suelen excluir cualquier daño ocurrido durante actividades comerciales. El seguro comercial define específicamente qué actividades están cubiertas (entregas, transporte de materiales, visitas a clientes, etc.). Asegúrate de que tu póliza cubra el uso real que le das a tus vehículos y discute estos detalles con tu agente de seguros.

3. ¿Quién figura como el titular de la cobertura en la póliza?

Un error común es registrar a la empresa principal como propietaria en la póliza, cuando en realidad los vehículos están bajo un contrato de arrendamiento (leasing). Debes asegurarte de que el nombre del propietario o arrendatario legal en la póliza coincida con los documentos del vehículo.

Obtenga el ebook ahora

Todo lo que necesita saber sobre los seguros para contratistas está aquí.

¿Aún Tiene Alguna Pregunta?

¡Encuéntrenos AHORA!

Estamos ubicados en 21750 Hardy Oak Blvd Ste. San Antonio, TX, 78258

Preguntas Frecuentes

Un lugar donde encontrar todas las respuestas

Hable Con un Agente Ahora

Veamos cómo podemos ayudarle